Una alerta al giro tecnológico y político del modelo estatal boliviano hacia la subordinación al capital global

«Comencemos por precisar que el objetivo central es la incorporación de la ciencia y la técnica al proceso de desarrollo. Se trata de un proceso político deliberado que se propone acoplar investigación y estructura productiva.»

Jorge Sábato

Patricia Molina

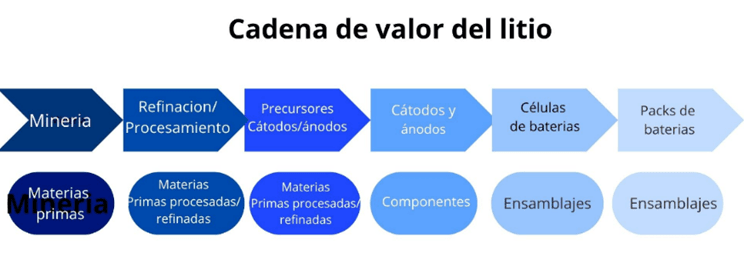

Un grupo de minerales, entre los que se encuentran el litio, el níquel, el cobalto y otros, son considerados críticos tanto por su uso en tecnologías limpias, digitales y de defensa, como por el alto riesgo de interrupción de sus cadenas de suministro. Su escasez geológica o limitada producción mundial, la alta concentración geográfica de yacimientos y capacidades de procesamiento, con el 37% de la producción en Australia, 20.4% en Chile y 17.1% en China y el 65 al 70% de la capacidad de refinamiento en China en 2024-, los riesgos geopolíticos o comerciales, y las dificultades técnicas para sustituirlos son algunos de los factores primordiales para que estos minerales sean considerados estratégicos.

Si bien existe una concentración geográfica de estos minerales, el control efectivo de la cadena de valor de los mismos está principalmente, en manos de empresas multinacionales. Estas dominan las distintas fases de la cadena de valor: poseen desde capacidades y tecnología de procesamiento y refinación en sus distintas etapas, hasta la culminación en productos finales tales como la fabricación de baterías y productos tecnológicos y la distribución y comercialización global. Desde estas condiciones, y apoyadas en inversiones estratégicas, estas empresas influyen en mercados globales.

Dejar los combustibles fósiles y adoptar un sistema basado en energías renovables fue acordado durante el encuentro de la Convención (COP) de Cambio Climático realizada el 2015 en Paris. En sus procesos de transición energética, los países signatarios concertaron adoptar tecnologías de energía limpia en sus matrices energéticas. Pronto, esto generaría un crecimiento acelerado de la demanda de minerales críticos en los cada vez más rentables mercados de energías renovables, y una competitividad tecnológica de corporaciones por el desarrollo de baterías y autos eléctricos[1]. Asegurar la cadena de suministro de minerales críticos rapidamente se convirtió en la preocupación de empresas globales involucradas en extracción de minerales críticos, y se posiciono como un objetivo nacional estratégico para sus gobiernos de origen, como Estados Unidos, la Unión Europea y Japón, entre otros.

En su libro “Espacios del capitalismo global: Hacia una teoría del desarrollo geográfico desigual”, David Harvey (2006), señala que es el capital —especialmente en sus formas corporativas y financieras— el que organiza la producción, distribución y control en el espacio. Los estados controlan la tierra y las reservas, pero los beneficios económicos de la extracción de litio, níquel o cobalto son controlados por corporaciones transnacionales que monopolizan tanto la extracción como la industrialización, ya que manejan el complejo global de las cadenas de valor.

FUENTE: RMIS. Sistema de Información sobre Materias Primas UE[2]

Aproximadamente el 80% del suministro energético mundial proviene de combustibles fósiles: carbón, gas y petróleo[3]. Las emisiones de gases con efecto invernadero (GEI) del transporte representaron el 15% de todas las emisiones el 2019, con el mayor crecimiento anual entre el 2010 a 2019[4]. Hasta la fecha, ningún país ha podido lograr reducciones significativas de emisiones en el sector transporte. Las emisiones absolutas y per cápita del transporte de América del Norte son las más altas entre las regiones del mundo, pero las del sur, sudeste y este de Asia son las que están creciendo más rápidamente. La transición energética global dista de ser justa. Mientras las corporaciones transnacionales y los Estados que las respaldan buscan asegurar el control de los recursos estratégicos y las tecnologías clave, los países productores son relegados, una vez mas, al papel de proveedores de materias primas.

Según el Banco Mundial, “la región de América Latina (Chile, Brasil, Perú, Argentina y potencialmente Bolivia) se encuentra en una excelente posición para suministrar la transición energética global […], [y] tiene una ventaja estratégica clave en el cobre, mineral de hierro, plata, litio, aluminio, níquel, manganeso y zinc” (World Bank, 2017, citado en Nacif, 2025).

Desde esta perspectiva, el Banco Mundial sugiere que si la región quiere “beneficiarse del cambio global hacia una energía limpia”, debe limitarse a aceptar su rol histórico como proveedora de materias primas, y enfocarse en “desarrollar minerales estratégicos de una manera que respete a las comunidades, los ecosistemas y el medio ambiente”[5]. Lejos de innovadora y justa, la transición energética está plagada de continuidades nítidamente neocoloniales.

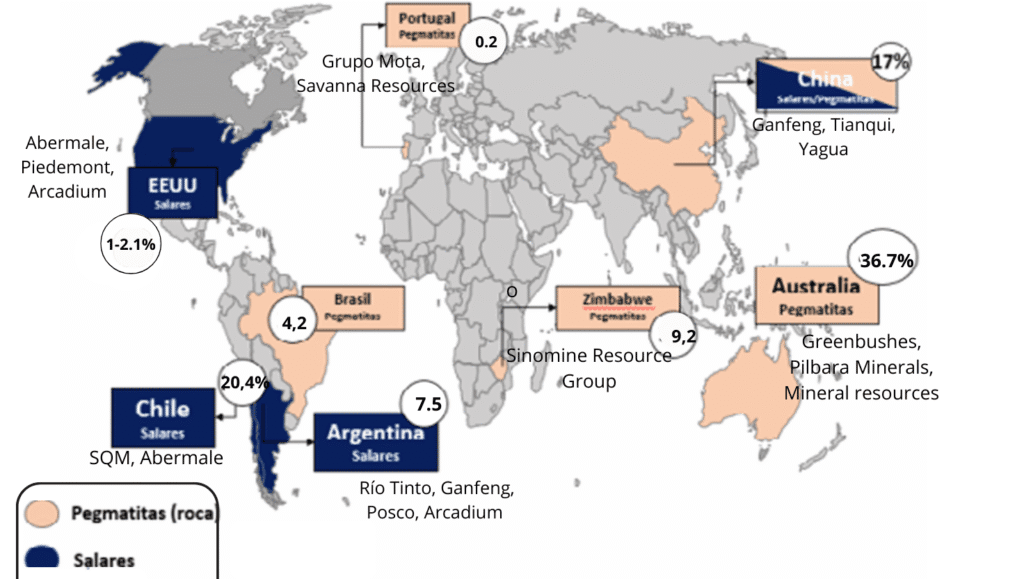

Los principales países productores de litio son Australia (roca dura), Chile y Argentina, (salmuera) y China (AIE, 2024. China no solo lidera la extracción de litio —diversificando su abastecimiento mediante compras de minas y alianzas con países productores—, sino que domina el procesamiento y refinamiento del mineral. Gran parte del litio extraído en otros países se envía a China, donde se transforma en compuestos clave como el hidróxido y el carbonato de litio grado batería, esenciales para fabricar baterías de ion litio usadas en vehículos eléctricos y almacenamiento de energía. Además, las empresas chinas han invertido fuertemente en infraestructura e investigación para procesar litio a gran escala.

Las principales empresas que controlan la producción de litio son Albemarle, de Estados Unidos, uno de los mayores productores globales, con operaciones en Australia, Chile, Estados Unidos y China; SQM, el mayor productor del Salar de Atacama, que opera en Chile, China (procesamiento), Argentina y Estados Unidos (proyectos en desarrollo); y Ganfeng Lithium, empresa privada china integrada verticalmente, desde la extracción hasta la producción de baterías, con operaciones en China, México, Argentina y Australia.

Todas estas empresas tienen accionistas institucionales, como las gestoras de activos estadounidenses Vanguard Group Inc. y BlackRock Inc., entre otras, y cotizan en bolsa[i]. De hecho, son las principales accionistas de Albemarle, y se encuentran entre los mayores accionistas institucionales de SQM y Tesla[ii]. Ambas figuran también entre los principales accionistas institucionales de Rio Tinto. Se trata de gestoras de activos que manejan billones de dólares de sus clientes (fondos de pensiones, seguros, etc.). Junto con State Street se conocen como las Tres Gigantes y tienen acciones significativas en casi todas las grandes corporaciones del mundo: desde Apple hasta ExxonMobil, pasando por Tesla, Rio Tinto, Glencore o empresas de litio como Albemarle o SQM, empresas de armamento, energía fósil u transición energética, lo que les da la capacidad de influir en estrategias y decisiones empresariales. A través del mercado financiero global y vehículos de inversión, concentran el poder sobre múltiples sectores críticos, tomando el control real sobre los recursos naturales como el litio. Una vez que toman el control del recurso, los países pierden la capacidad real de toma de decisiones, por lo que terminan adaptándose a sus exigencias si su preocupación es atraer inversiones. Los mecanismos de rendición de cuentas son inexistentes ya que es un modelo financiero sin responsabilidad. (Bebchuck, Hisrt, 2019)

PRODUCCION MUNDIAL POR PAISES CON EMPRESAS

FUENTE: ELABORACION PROPIA EN BASE A GONZALES, J. MENDEZ, S. 2021. Y DATOS USSG 2024

En marzo de 2024, la empresa minera Rio Tinto, dedicada a la extracción de hierro, cobre, aluminio y diamantes, adquirió Arcadium, consolidándose como el tercer mayor productor de litio del mundo, después de Albemarle y SQM (Pistilli, Williams, 2025)[8].

Arcadium fue creada en 2024 mediante la fusión de Livent (antes Lithco[9], de Estados Unidos) y Allkem, de Australia. Con esta adquisición, Rio Tinto adquiere una capacidad de producción anual de 75.000 toneladas de carbonato de litio equivalente (LCE), así como una cartera de clientes clave como Tesla, BMW y General Motors (Pistilli, Williams, 2025) . En mayo de 2025, Rio Tinto y la estatal chilena Codelco firmaron un acuerdo para desarrollar conjuntamente un proyecto de litio en el Salar de Maricunga, ubicado en la Región de Atacama, Chile. Este salar es considerado el segundo mayor yacimiento de litio del país, y posee una de las concentraciones de litio más altas del mundo[10].

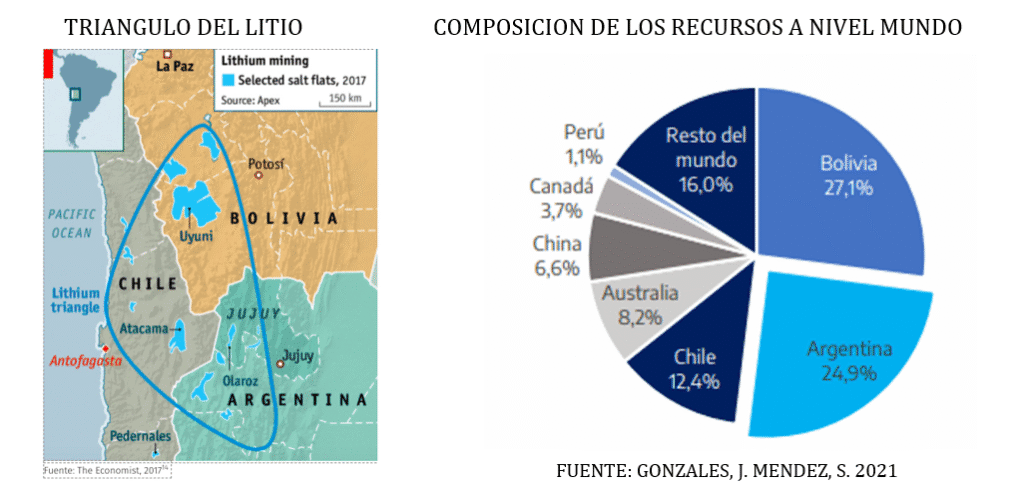

El Triángulo del Litio (Argentina Bolivia, Chile), concentra el 60% de las reservas mundiales y alberga los salares más grandes del mundo.

Según Jakob Stausholm, CEO de Rio Tinto, el Triángulo del Litio representa la mayor oportunidad para asegurar suministros de litio de alta calidad, a bajo costo y con escala suficiente para la transición energética global, por su posición geográfica, la experiencia regional, el menor gasto energético en comparación con fuentes de litio en roca (como en Australia o Canadá), la mano de obra más barata que en países como EE.UU, Australia o Canadá, y el creciente interés de los gobiernos por atraer inversiones mineras[11]. Todo ello hace de este triángulo una zona prioritaria para Rio Tinto en su expansión hacia minerales críticos. Además Stausholm ha anunciado que planea reemplazar parcial o totalmente las piscinas de evaporación con las que fue diseñado su recientemente adquirido Proyecto Rincón, en el Salar del Hombre Muerto en Argentina, con tecnología de extracción directa (DLE) para lograr un menor gasto energético y huella ambiental, algo que no es operativo a gran escala actualmente, pero este discurso es útil para posicionarse como “minería verde” frente a inversionistas e instituciones financieras.

Estas corporaciones, junto a sus aliados estratégicos, buscan garantizar un suministro continuo y seguro de minerales críticos, minimizando riesgos de interrupción en la cadena de valor.

Entre el 2008 y el 2019 la Estrategia Boliviana de Industrialización de Recursos Evaporíticos, fue la primera experiencia en América Latina que planteó el desarrollo de la cadena de valor del litio bajo un modelo integral de control estatal. Partiendo de cero, la estrategia boliviana tuvo fundamentos distintivos. A diferencia de los enfoques predominantes en la región, basados en concesiones o arriendos a corporaciones transnacionales, esta estrategia definió que la explotación, industrialización y comercialización del litio se realizarían bajo la tutela directa del Estado boliviano (Montenegro, 2010), con lo que garantizaba que larenta generada por el litio permaneciera en el país.

Paises como Australia y Chile sirven como referencia para contrastar el caso boliviano. En la actualidad, Australia y Chile están buscando una mayor participación estatal en el negocio del litio. En Chile, el gobierno de Gabriel Boric, avanzó en la construcción de una estrategia nacional y buscaba crear una empresa estatal, pero optó por acuerdos de asociación público-privada. Así, en 2024 firmó el acuerdo Codelco-SQM que establece la participación del Estado con un 50% más una acción como accionista y socio controlador, junto al 49% de SQM que será el socio operador, hasta el 2030. El Estado aporta derechos futuros sobre el Salar de Atacama y SQM el conocimiento técnico especializado. La Estrategia Nacional del Litio de Chile establece que para proyectos considerados de «valor estratégico para el país», el Estado será el socio mayoritario en las asociaciones público-privadas. Otros 16 salares están abiertos a la participación privada con participación estatal[12]. Las empresas que exportan litio en Chile, SQM y Abermale llevan 30 y 40 años en el negocio respectivamente. La agregación de valor es limitada, ya que Chile exporta principalmente carbonato de litio grado técnico que debe ser procesado en plantas de otros países para su uso en baterías.

En Argentina rige un modelo de explotación de litio privado exportador. Las provincias son dueñas de los recursos naturales, por lo que pueden participar en entes mixtos minoritarios. La función del Estado se limita a otorgar concesiones, a través de las cuales las compañías adquieren derechos de exploración y explotación y pueden exportar libremente. Además el Estado cobra regalías muy bajas, del orden del 3%, la carga impositiva efectiva es baja, debido a deducciones y acuerdos bilaterales, con los que se llevan más del 90% del valor agregado por el litio extraído. El Estado también se encarga de establecer marcos regulatorios favorables a las inversiones, con plazos largos de 30 años o más. No existe una empresa estatal nacional de litio y el Estado no fija precios ni cuotas de exportación, la dependencia de la inversión extranjera es alta y está constituida por grandes consorcios multinacionales con respaldo de sus gobiernos. (González, Schneider, 2021)

Bolivia, por su parte, ha intentado abrir un camino alternativo, basado en la soberanía tecnológica y el control estatal del litio, pero enfrenta el cerco del capital global. El litio, queda claro, no es solo un recurso: es un escenario de disputa global. En torno a su extracción, procesamiento y apropiación de valor se libra una lucha entre proyectos contrapuestos: uno centrado en la consolidación de cadenas globales de valor dominadas por corporaciones transnacionales y respaldadas por Estados del Norte Global; y otro que busca impulsar un desarrollo económico soberano, con capacidades tecnológicas propias, redistribución social y respeto a los derechos de las comunidades y de la naturaleza. Así, el litio se constituye en continuidad de un escenario conocido en la region, y es símbolo de las tensiones entre dependencia y autodeterminación.

La Estrategia Nacional de Recursos Evaporíticos y el desarrollo científico tecnológico en YLB

Con la Estrategia Nacional de Recursos Evaporíticos Bolivia ingresó al desarrollo de la producción de litio y otros recursos de los salares, con un enfoque de control estatal de toda la cadena de valor. Su carácter integral incluye la fabricación de productos intermedios y finales y subproductos derivados del proceso, (como el cloruro de potasio que se está exportando), con el objetivo de diversificar las fuentes de ingreso, generar mayor valor agregado y fortalecer la industria nacional[13]. Desde su origen, buscaba superar la lógica extractivista que históricamente relegó a Bolivia a un rol de proveedor de materias primas y lograba que la renta generada por el litio fortaleciera sus capacidades productivas. Desde el diseño inicial, el modelo estatal con participación de la Federación Regional Única de Trabajadores Campesinos del Altiplano Sur (FRUTCAS)[14], una organización campesina sindical de base, ubicada en el departamento de Potosí, desafía la lógica de acumulación por desposesión (Harvey, 2003), ya que el Estado busca generar una reapropiación social de la renta y control nacional del recurso, abriendo la posibilidad de un desarrollo endógeno basado en el control, la gestión nacional de sectores estratégicos y el manejo socio ambiental de los salares (Estado Plurinacional de Bolivia, Ministerio de Hidrocarburos y Energías, 2020).

Jorge Sábato, físico e intelectual vinculado al Pensamiento Latinoamericano sobre Ciencia y Tecnología y Sociedad, desarrolló una serie de análisis relacionados con la importancia de alcanzar autonomía tecnológica local y los determinantes de la innovación tecnológica. Sábato sostiene que los países subdesarrollados no pueden depender únicamente de la importación de tecnología porque esto los mantiene en una situación de dependencia tecnológica, económica y política de los países desarrollados. Visualizaba el monopolio de la investigación y desarrollo como uno de los principales instrumentos de la dominación, posibilitando el mantenimiento del «neo-colonialismo tecnológico». El conocimiento científico debe estar vinculado con la producción, la ciencia y la investigación, respondiendo a los problemas y demandas del sector productivo, lo que se conoce como Triángulo de Sábato (citado en Felix Das Neves, Bagatolli, 2019 p. 6-8). En consecuencia, no hay desarrollo económico sin desarrollo tecnológico. No basta con exportar materias primas; es clave agregar valor mediante el conocimiento. La cuestión central gira en torno a cómo producir tecnología autónoma con el más bajo grado de dependencia posible.

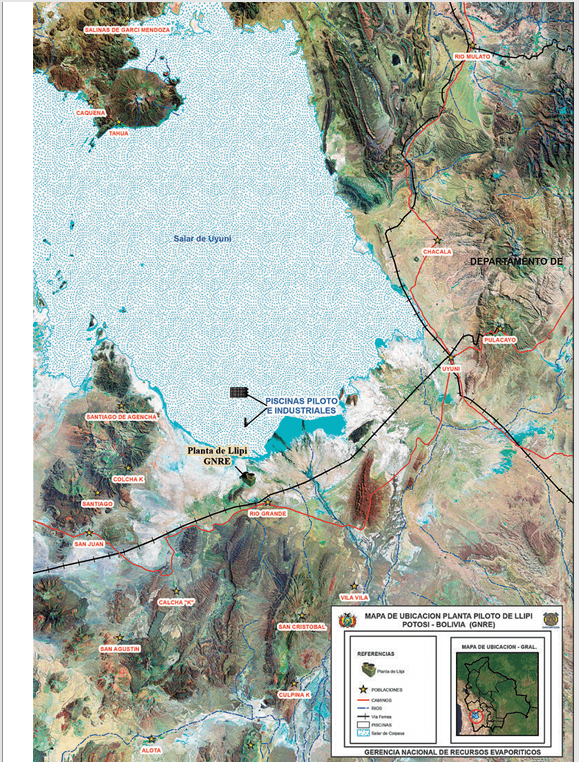

Determinar el proceso adecuado de extracción de litio tomó tres años y fue iniciado por la Gerencia Nacional de Recursos Evaporíticos, antecesora de Yacimientos de Litio Boliviano (YLB). La salmuera del Salar de Uyuni tiene un mayor contenido de sulfatos que otras salmueras, por lo que no podía aplicarse el Método de la Vía de los Cloruros que se utiliza en el Salar de Atacama. En consecuencia la cristalización fraccionada mediante evaporación solar con piscinas tiene otros productos y otras secuencias y da como resultado sulfato de litio. Este es el producto que ingresa a la planta de carbonato de litio sin pasar por la aplicación de cal en las piscinas, lo que reduce en gran medida la producción de desechos. El proceso desarrollado, denominado “Salting Out” permite la utilización de sales mixtas y carnalita[15] para la planta de Cloruro de Potasio y obtiene una eficiencia alta (mayor al 85%) en la extracción de potasio, que es superior a la que se obtiene en el Salar de Atacama (GNRE, 2016).

Juan Carlos Montenegro, quien fue gerente de Yacimientos de Litio Bolivianos (YLB) hasta 2019, afirmó en distintos espacios públicos, que la implementación de la Estrategia Nacional de Recursos Evaporíticos, tomó tiempo porque se puso mucho cuidado en su planificación[16]. Antes de su ejecución se llevaron a cabo varios años de investigación, capacitación, exploración, formación técnica, recolección de datos, cuantificación de recursos hídricos, planificación de plantas de tratamiento de agua, implementación de proyectos de manejo de residuos. Los procesos desarrollados fueron aplicados en las plantas piloto de cloruro de potasio y carbonato de litio. Paralelamente, YLB contrató a empresas especializadas para la construcción e implementación de plantas piloto de cátodos, ánodos y baterías. Como explicaron los ejecutivos del proyecto, el pilotaje representa una etapa intermedia entre el laboratorio y la producción industrial. Los productos obtenidos comenzaron a comercializarse tanto en el mercado interno como en el externo. La inauguración de la planta industrial de cloruro de potasio en 2018 marcó un hito para el despegue de la producción industrial de litio, prevista para iniciar en 2020. Las ventas de cloruro de potasio y de productos provenientes de la planta piloto de carbonato de litio permitieron a la empresa avanzar hacia su auto sostenibilidad, cumpliendo con las obligaciones asumidas mediante créditos del Banco Central de Bolivia, y evidenciando la viabilidad del modelo boliviano.

En 2019, la empresa estatal YLB a nombre del Estado Boliviano firmó un contrato con la empresa alemana ACY Systems, un joint venture, para la implementación de las plantas de materiales catódicos y baterías a nivel piloto, las primeras en Sudamérica. Con estas plantas se impulsaba en el país la fabricación de baterías a nivel industrial y la producción de hidróxido de sodio a partir de la salmuera residual. El contrato fue anulado el mismo año por la oposición del Comité Cívico de Potosí durante las erupciones sociales e inestabilidad política de 2019. En consecuencia, cuando se estaba por cerrar el ciclo de la agregación de valor a escala industrial de carbonato de litio, materiales catódicos y baterías de ión litio, el proceso fue interrumpido por el golpe de estado de finales de 2019.

La estrategia suspendida el 2019 no fue retomada con el gobierno de Luis Arce que asumió la presidencia del pais el 2020, pues no reanudó la conclusión de las 8 líneas faltantes de piscinas de evaporación solar, imprescindibles para garantizar la provisión de materia prima para las plantas industriales. Además, la planta de tratamiento de aguas fue licitada con mucho retraso, recién el 2022 y no fueron convocados los ex ejecutivos de YLB y del Viceministerio de Altas Tecnologías Energéticas, Juan Carlos Montenegro y Alberto Echazú, que dejaron sus funciones el 2019. Por el contrario, se les inició procesos judiciales por una auditoría que habría encontrado errores en el material de algunas piscinas, pero no se hizo pública. El personal capacitado que fue retirado por el gobierno anterior no fue recontratado[17]. De esta manera, se sacrificaba la continuidad de un proceso ambicioso y único en su naturaleza soberana, estratégica y gradual, amenazando sus logros y avances con fines de su desacreditación.

La planta industrial de carbonato de litio, cuyo contrato de construcción e instalación fue firmado el 2018 para ser concluido el 2020, fue inaugurada el 2023 y la planta de tratamiento de aguas indispensable para la anterior, licitada el 2022 fue entregada el 2023. La producción de carbonato de litio alcanzó a 2064 toneladas el 2024, muy lejos de la capacidad instalada de 15000 toneladas anuales[18]. La planta industrial de cloruro de potasio produjo 89349 toneladas ese mismo año, lejos de la capacidad instalada de 350000 toneladas anuales. Es necesario destacar que la capacidad instalada de las plantas industriales fue calculada de acuerdo a las líneas de piscinas proyectadas, como no fueron concluidas, no se produce suficiente materia prima para las plantas industriales.

Tecnologías de extracción de litio y las convocatorias internacionales (2021-2024)

La metodología de cristalización por evaporación solar que implementó YLB, sigue siendo la tecnología predominante en el mundo para extracción de litio a partir de salmueras. La Tecnología de Extracción Directa de Litio (EDL) es también un proceso industrial de concentración de salmuera, que emplea una combinación de distintos procedimientos tecnológicos. Se trata de un proceso en desarrollo, ya que los procedimientos está siendo investigados para adaptarlos a las características específicas de las salmueras, de los salares y de las condiciones climáticas e hidrogeológicas. Desarrollar procesos EDL adecuados requiere tiempo y una comprensión profunda de las particularidades de cada salar. Actualmente, solo la empresa francesa Eramet, con el proyecto Eramine ha logrado aplicar esta tecnología en el Salar Centenario-Ratones, en Salta, Argentina. Luego de más de diez años de pruebas en laboratorio, planta piloto y construcción, en marzo de 2025 realizó su primera exportación de 40 toneladas de carbonato de litio a China, con tecnología EDL desarrollada para ese salar (Eramine, 2025) .

Antes de Eramine, solo existía una aplicación de EDL en el Salar del Hombre Muerto, que combina un procedimiento EDL con piscinas de evaporación, pero en 20 años no se pudo pasar de una producción de 10.000 toneladas por año[19]. También existen proyectos combinados en desarrollo en China que preveen producir entre 5000 y 10000 toneladas de litio equivalente y se encuentran en etapa de prueba o desarrollo[20]. En Bolivia, el 2012, la entonces Gerencia Nacional de Recursos Evaporíticos de Bolivia, en coordinación con la empresa japonesa Japan Oil, Gas and Metals National Corporation (JOGMEC), inició investigaciones para aplicar procesos de extracción directa de litio (EDL) para lo que instaló un laboratorio de adsorción iónica complementado con electrodiálisis. Los resultados obtenidos no alcanzaron la calidad esperada por las características de la salmuera, por lo que las investigaciones continuaron. (YLB, 2012)

Cuando el presidente Luis Arce asumió el gobierno en 2020, manifestó que crearía oportunidades para asociaciones público-privadas entre la empresa estatal boliviana YLB y firmas internacionales. Para ello lanzó dos convocatorias internacionales. Con la primera: “Convocatoria Internacional de Extracción Directa de Litio» (EDL), lanzada en abril de 2021, las empresas postulantes realizaron pruebas de tecnología EDL entre abril y junio de ese año[21]. El informe de resultados señala que todas las tecnologías evaluadas son aplicables y todas las empresas reportaron tasas de recuperación de litio entre 80 y 90%. Asimismo señala que se procedería a convocar a las empresas para la aplicación de la tecnología a nivel industrial[22].

Como resultado de esa convocatoria habrían sido seleccionadas la empresa Uranium One Group de Rusia y el consorcio chino CBC CBC (CATL, BRUMP y CMOC). El orden cronológico de la firma de acuerdos y contratos es el siguiente:

- Diciembre de 2023: la presidenta de YLB Karla Calderón firmó un acuerdo con Uranium Group para la instalación de una planta piloto semi industrial con tecnología de Extracción Directa de Litio (EDL) en el Salar de Uyuni (Potosí) para producir 14.000 toneladas de carbonato de litio por año[23]. De acuerdo a la autoridad los acuerdos firmados involucraban estudios para probar la tecnología y realizar estudios de cuantificación[24].

- Septiembre de 2024: el nuevo presidente de YLB Omar Alarcón firmó el contrato de asociación accidental para el desarrollo de una planta de extracción directa de litio (EDL) y carbonatación de litio en el Salar de Uyuni, con la misma empresa, lo que daría a entender que entre diciembre de 2023 y septiembre de 2024 se habría cumplido con el objetivo del acuerdo firmado en diciembre de 2023, a saber, la instalación de la planta piloto, los estudios para probar la tecnología y los estudios de cuantificación, pero no se menciona algún informe de respaldo.

- Enero de 2024: Yacimientos de Litio Bolivianos (YLB) firmó un convenio con el consorcio chino Hong Kong CBC Investment Limited (formado por las empresas CATL, BRUMP y CMOC) para desarrollar una planta piloto en el salar de Uyuni con capacidad de producción de 2.500 toneladas de carbonato de litio por año con tecnología de extracción directa de litio (EDL). Según la presidenta de YLB, Karla Calderón, el objetivo era desarrollar una planta piloto para poner a prueba tecnología EDL para proyectar una futura planta con capacidad de 25.000 toneladas de carbonato de litio año.

- Abril 2024: Lanzamiento de la segunda Convocatoria: “Expresiones de interés sobre el desarrollo de proyectos y tecnología para el aprovechamiento de recursos evaporíticos”, cuyo objeto es: Implementación de proyectos piloto para el aprovechamiento de Recursos Evaporíticos en condiciones reales de los salares Uyuni, Coipasa, Pastos Grandes, Capina, Cañapa Chiguana y Empexa a ser desarrollados en el marco de convenios para la demostración de la viabilidad tecnológica, económica y financiera[25].

- Noviembre 2024: Yacimientos de Litio Bolivianos (YLB) firmó el contrato de servicios con el consorcio Hong Kong CBC Investment Limited para la implementación de dos plantas de producción de carbonato de litio grado batería, con tecnología de Extracción Directa de Litio (EDL), capacidades de 10.000 (salmuera residual) y 25.000 toneladas anuales (salmuera virgen). No hay mención a la planta piloto de 2500 toneladas cuyo convenio fue firmado en enero del mismo año.

Los contratos firmados con Uranium One Group y Hong Kong CBC Investment Limited se encuentran en la Asamblea Legislativa para su evaluación y consiguiente aprobación o rechazo.

Alberto Echazú, ex viceministro de Altas Tecnologías, observó que primero se firmen acuerdos para plantas industriales y posteriormente para plantas piloto[26].

Las decisiones institucionales de YLB reflejan un proceso marcado por un entusiasmo inicial desprovisto de respaldo técnico adecuado. El objetivo inicial fue seleccionar empresas para instalar directamente plantas industriales basadas en tecnología de extracción directa de litio, suponiendo que una fase de muestreo y validación es suficiente para escalar a nivel industrial sin una etapa intermedia de validación en condiciones reales de operación.

Sin embargo, esta expectativa se fue moderando con el tiempo. Entre 2022 y enero de 2024, YLB firmó convenios para la instalación de plantas piloto, evidenciando la necesidad de comprobar el rendimiento de las tecnologías en el contexto específico del salar. Finalmente, en 2024, la nueva convocatoria lanzada por YLB se enfocó exclusivamente en la instalación de plantas piloto, reconociendo de manera explícita que se trata de desarrollos tecnológicos que toman tiempo para la investigación y el pilotaje antes de avanzar hacia una industrialización a gran escala.

Esta secuencia de eventos sugiere que el impulso inicial se basó en un enfoque tecnológicamente optimista que no comprendió la complejidad operativa ni las incertidumbres técnicas del escalamiento industrial de la aplicación de una metodología no desarrollada y que se debe adaptar a condiciones específicas.

Alberto Echazú puso en duda la viabilidad de implementar, en tan breve plazo, una planta industrial con tecnología EDL con la capacidad anunciada en la convocatoria. Además, advirtió que, a mediados de 2023, la paralización de las obras de las piscinas de evaporación destinadas a la producción de carbonato de litio y cloruro de potasio generó pérdidas para el país cercanas a los 500 millones de dólares.[27]

Si no se hubiera interrumpido la ejecución de la Estrategia Nacional de Recursos Evaporíticos —y se hubiese completado la impermeabilización de las piscinas de cristalización fraccionada—, para el 2025 los ingresos de YLB habrían superado con creces la inversión inicial estimada en 1 000 millones de USD. Con un precio conservador de 15 000 USD/tonelada de carbonato de litio, YLB habría duplicado la inversión, convirtiéndose en una empresa rentable que, además, genera empleo, desarrolla capacidades tecnológicas y de investigación, contribuye a la soberanía nacional y a una transición energética justa, y retiene el 100 % de sus excedentes en la economía boliviana.

Se repite el esquema de la “capitalización”[28] de YPFB, cuando se alegaba falta de rentabilidad, ineficiencia empresarial, falta de capacidades tecnológicas y corrupción. No obstante, como entonces señaló Enrique Mariaca —ex presidente de YPFB y ex ministro de Hidrocarburos—, “todos estos son argumentos falsos, tendenciosos, que son desmentidos por hechos concretos como la significativa percepción de ingresos del Estado y las utilidades que generaba YPFB. […] El aspecto más negativo de la capitalización es la enajenación del patrimonio nacional —en especial del petróleo y el gas— y, al mismo tiempo, la destrucción de YPFB como empresa altamente productiva” (Mariaca, 2002).

En el caso de YLB, se omite que la propuesta privatizadora persigue el traspaso a corporaciones extranjeras del conocimiento científico y tecnológico acumulado con recursos estatales, incluida la infraestructura destinada a investigación y producción, como las plantas industriales de carbonato de litio y cloruro de potasio.

Existiendo un área importante de recursos de piscinas de evaporación instaladas, Juan Carlos Montenegro, -quien fue gerente de YLB hasta el 2019 y Director del Instituto de Investigaciones Metalúrgicas de la Universidad Mayor de San Andrés-, expuso con precisión y experiencia las fases para las que podrían ser desarrollados procesos de extracción directa de litio (EDL) en el Salar de Uyuni. Estos procesos tendrían que ser aplicados para mejorar la recuperación de litio en la etapa de las sales mixtas y también en las salmueras residuales[29], esto sin vulnerar la normativa boliviana, pues procesar la salmuera virgen por empresas privadas no está permitido por la legislación vigente, por lo que los contratos que se encuentran en el Congreso no podrán ser aprobados[30].

A diferencia de la tecnología de cristalización fraccionada mediante piscinas de evaporación solar, implementada actualmente, que permite la obtención de otros productos y subproductos que tienen valor tanto para las industrias nacionales como para exportación, la Tecnología EDL es selectiva y específica y no da lugar al desarrollo de estos subproductos.

La crítica tecnológica y la desacreditación de YLB

La intención de cambiar la tecnología fue utilizada para desacreditar el desarrollo logrado por la empresa estatal YLB. Como no podía ser de otra manera, y en consonancia con intereses corporativos, el modelo boliviano de control estatal generó detractores desde diferentes ámbitos. Entre los principales argumentos enarbolados se encuentra aquel que sostiene que el Estado no cuenta con la capacidad técnica ni la experiencia necesaria para llevar adelante proyectos complejos en este sector, pues la ineficiencia, la burocracia y la lentitud en la toma de decisiones definen a las empresas del Estado. Además, advierten que el país estaría desaprovechando oportunidades al mantener un acceso limitado al capital y la tecnología extranjeros. La legislación vigente reserva los salares al control estatal y establece que el litio es un recurso estratégico cuya extracción e industrialización deben estar a cargo de YLB. La Ley permite establecer asociaciones con empresas extranjeras en la fase de industrialización, siempre y cuando el control accionario mayoritario sea de la empresa estatal. Los detractores del modelo estatal exigen la reforma del régimen legal, -lo que incluye la Constitución Política del Estado Plurinacional-, para introducir mayor “flexibilidad”, entendida como una reducción de la regulación estatal y la apertura a las inversiones privadas y extranjeras.[31]

Detrás de esos argumentos hay premisas ideológicas que promueven la superioridad inherente del mercado sobre el Estado. Esta perspectiva sostiene que la eficiencia, la innovación tecnológica y el desarrollo económico solo pueden lograrse mediante la integración a cadenas globales de valor, lideradas por empresas transnacionales del Norte global, poseedoras del liderazgo tecnológico, lo que protegen a través del complejo sistema de patentes. Desde esta óptica, el litio se concibe como una mercancía más, desprovista de su carácter estratégico y de sus implicancias geopolíticas.

Según Fornillo (2019), “modelos de desarrollo que priorizan la integración subordinada a cadenas globales pueden perpetuar la dependencia y limitar la capacidad de los países para definir sus propias estrategias de desarrollo” (Fornillo, 2019, p. 121).

Los argumentos tecnológicos que promueven una mayor apertura al capital extranjero y una menor intervención estatal en la industria del litio están profundamente atravesados por una visión ideológica que apoya de manera encubierta la instalación del interés particular del capital transnacional, como si fuera el interés general. Gramsci (1971) describió la hegemonía como “el predominio de una clase sobre las demás mediante el consentimiento y la complicidad moral e intelectual, haciendo que sus intereses particulares aparezcan como el interés general”.

Considerar el litio únicamente como una materia prima dentro de las cadenas globales significa desviar la discusión sobre la soberanía tecnológica, obstaculizar el desarrollo de capacidades propias en Bolivia y profundizar su inserción dependiente en la lógica centro-periferia del sistema capitalista. (Fornillo, 2019).

Las principales potencias económicas del globo, fundamentalmente Estados Unidos y Japón por un lado, China por el otro y, en el medio, Alemania e Inglaterra, cuentan con una serie de programas o estrategias nacionales de transición energética, que no es el caso de la mayor parte de los países poseedores de los recursos críticos. Bolivia y Chile han diseñado su Estrategia Nacional, pero se encuentran insertos en la disputa tecnológica entre corporaciones que ejercen una presión extractivista en los países del Triángulo del Litio, para acelerar la explotación en el caso de Bolivia o escalarla sin límite, en el caso de Chile, con el fuerte impacto sobre los recursos naturales que ello implica.

La disputa por el control del litio en Sudamérica trasciende lo económico: es una pugna por la capacidad de los Estados para definir su propio modelo de desarrollo. Frente a la presión de actores externos, —sean empresas transnacionales, gobiernos extranjeros o sus aliados políticos locales, que promueven esquemas extractivos subordinados—, se vuelve crucial fortalecer estrategias nacionales que prioricen la industrialización, el desarrollo tecnológico propio y la creación de valor en origen, declarando zonas de exclusión a los territorios y ecosistemas sensibles y estableciendo con cuidado los términos de las alianzas cuando corresponda. Solo así será posible romper con las lógicas de dependencia y transformar el litio en un motor de desarrollo soberano, más allá de la simple exportación de recursos naturales.

La necesidad de una planificación y política pública estratégica con relación al litio, fortaleciendo la que se ejecutó hasta el 2019, resulta esencial en Bolivia para encarar la transición energética, cumplir con la premisa de que la energía es un derecho para todos sus habitantes y los compromisos del país con el cambio ambiental que requiere el planeta, y al mismo tiempo superar las relaciones de dependencia de su inserción en la economía mundial, con las consideraciones de los impactos sobre los territorios donde se encuentran los recursos, la planificación controlada de su uso, y la previsión del uso de agua. De no ser así la explotación de minerales críticos terminará profundizando la contradicción de la alteración de ecosistemas en nombre de la ecología.

Solo un país que tome para si el control del recurso tiene la posibilidad de un abordaje también regional y de la claridad de una Estrategia Nacional que vaya reduciendo su dependencia de suministros importados y de mercados lejanos, fomentando otros procesos industriales endógenos, efectuando un manejo ambiental efectivo. Esto incluye, desde ya, trabajar en la gobernanza ambiental con herramientas de manejo de datos, información y monitoreo y un enfoque de prevención de conflictos, pero sobre todo la planificación territorial para el fortalecimiento de capacidades locales y el impulso de vocaciones productivas, el fortalecimiento de las instancias de regulación y control ambiental para la fiscalización de la extracción de salmuera y agua dulce y el manejo responsable de residuos.

La articulación con los centros de conocimiento, en particular los institutos de investigación de las universidades, debe orientarse a consolidar el Sistema Nacional de Investigación y Desarrollo Tecnológico como un componente fundamental de la estrategia nacional. Esta articulación es clave para identificar y aplicar las metodologías más adecuadas y responsables, reforzando la experiencia acumulada en el marco de la Estrategia Nacional de Recursos Evaporíticos. En este proceso, la coordinación con las universidades —que ya contribuyeron al desarrollo de la metodología de extracción y otros eslabones de la cadena de producción—, resulta esencial para avanzar hacia un modelo de innovación soberana y sostenible.

En la antesala de las próximas elecciones a realizarse en agosto, la extensa campaña de descrédito interna y externa de la empresa estatal YLB y las propuestas de venta desesperada del litio, -justamente cuando el precio del mineral está en baja-, uniformizan repetitivamente a casi todos los candidatos, quienes reproducen discursos de privatización sin análisis ni reflexión. Marcelo Claure[32] -quien se presenta como ex CEO de Soft Bank International, uno de los mayores inversores del planeta-, señala que ha elaborado un plan de recuperación económica que será entregado al candidato elegido. Según el empresario, enormes cantidades de capital buscan hacer grandes inversiones en Bolivia, para lo que se deben realizar reformas económicas de libre mercado que conviertan a Bolivia en un lugar “increíble” para los fondos soberanos del mundo y los grandes inversionistas del planeta. En el caso del litio, cuyo carácter estratégico omite, el objetivo es que la explotación como materia prima, esté a cargo de corporaciones transnacionales cuyos accionistas son los fondos de inversiones mencionados. Deberán obtener derechos de exploración y explotación de los salares bolivianos, con reservas certificadas con las cuales puedan ir a cotizar en bolsa con los recursos de Bolivia, sea que inviertan o no y con la promesa de desarrollar procesos de extracción directa de litio garantizando para si el acceso al recurso por muchos años.

Estas posturas evidencian una incomprensión pragmática y oportunista del desarrollo científico y de los procesos formativos que hicieron posible el avance tecnológico de YLB. Al mismo tiempo, reflejan desvalorización profundamente arraigada en políticos y autoridades, que constituyen uno de los mayores obstáculos para el desarrollo tecnológico en Bolivia. Bajo esta lógica, se asume cómodamente que el camino más sencillo es modificar la legislación —incluyendo la ambiental— para facilitar una explotación acelerada de los recursos, aunque esto implique que las riquezas nacionales terminen deslizándose hacia las arcas de inversionistas del sistema financiero internacional, quienes controlan los negocios mineros globales, alterando paisajes y territorios, ignorando por completo la vida económica y comunitaria que estos sostienen.

REFERENCIAS

AGENCIA INTERNACIONAL DE ENERGÍA. (2024). Perspectivas mundiales de minerales críticos 2024. París: AIE. Disponible en https://www.iea.org/reports/global-critical-minerals-outlook-2024

AGENCIA INTERNACIONAL DE ENERGÍA. (s. f.). Minerales críticos: Una nueva frontera para la seguridad energética global. Disponible en https://www.iea.org/topics/critical-minerals

BEBCHUK, . AND HIRST, S. (May 9, 2019). The Specter of the Giant Three Boston University Law Review, Vol. 99, 2019, pp. 721-741, Harvard Law School John M. Olin Center Discussion Paper No. 1004, European Corporate Governance Institute (ECGI) – Finance Working Paper No. 608/2019. Disponible en SSRN: https://ssrn.com/abstract=3385501 or http://dx.doi.org/10.2139/ssrn.3385501

CAMBIO CLIMÁTICO 2022. (2022). Mitigación del cambio climático: Contribución del Grupo de Trabajo III al Sexto Informe de Evaluación del IPCC.

CASTILLO, M., GARCÉS, I., & FURTADO MESSIAS, R. (2024). Perspectivas de desarrollo de las cadenas de valor relacionadas con el litio en Chile y América del Sur (Serie Recursos Naturales y Desarrollo, N° 223, LC/TS.2024/38). CEPAL.

CODELCO. (2025, 19 de mayo). Codelco elige a Rio Tinto como socio para el desarrollo de proyecto de litio en el Salar de Maricunga. Disponible en https://www.codelco.com/prensa/2025/codelco-elige-a-rio-tinto-como-socio-para-el-desarrollo-de-proyecto-de

ECHAZÚ, L. A. (2024, 21 de marzo). El futuro del litio boliviano a la luz de los fondos verdes [Conferencia]. Ciclo Diálogos Políticos hacia el Bicentenario, Centro Cultural Nayra Wiri. Disponible en https://www.facebook.com/Nayrawiri/videos/867265268539713

ERAMINE/ERAMET. (2025, 28 de marzo). Eramine concreta su primera exportación de litio: desde el Puerto de Rosario con destino a China. Disponible en https://eramine.eramet.com/es/comunicados-de-prensa/eramine-concreta-su-primera-exportacion-de-litio/

ESTADO PLURINACIONAL DE BOLIVIA–MINISTERIO DE HIDROCARBUROS Y ENERGÍAS. (2020). Estrategia Nacional de Recursos Evaporíticos. Gobierno Autónomo Plurinacional de Bolivia.

FELIX DAS NEVES, E., & BAGATTOLLI, C. (s. f.). La contribución de Jorge Sábato para el pensamiento latinoamericano en ciencia, tecnología y sociedad. Eumed.net. Disponible en https://www.eumed.net/

FORNILLO, B. (2017). Hacia una definición de transición energética para Sudamérica: Antropoceno, geopolítica y posdesarrollo. Universidad de Buenos Aires; CONICET.

FORNILLO, B. (Coord.). (2019). Litio en Sudamérica: Geopolítica, energía y territorios. El Colectivo; IEALC-UBA; CLACSO.

GONZÁLES, L SCHNEIDER, R (2021). Modes of Lithium Extraction in Argentina: Mining Politics in Catamarca, Jujuy, and Salta. Disponible en https://ri.conicet.gov.ar/bitstream/handle/11336/157541/CONICET_Digital_Nro.0e0b31de-7656-413c-8578-1f071d429087_A.pdf?sequence=2&isAllowed=y

GONZALES, J. MENDEZ, S. (OCTUBRE 2021). Informe Litio. Secretaria de Minería, Ministerio de Desarrollo Productivo. Argentina. .

GRAMSCI, A. (1971). Selections from the prison notebooks (Q. Hoare & G. Nowell-Smith, Eds. & Trans.). International Publishers.

GUDYNAS, E. (2021). Transiciones energéticas y extractivismos: Conflictos y desigualdades. CLAES.

HARVEY, D. (2006). Espacios del capitalismo global: Hacia una teoría del desarrollo geográfico desigual. Akal.

LICATA, O. (2024, agosto). Securing critical minerals amid U.S.-China rivalry: Leveraging Latin American lithium to mitigate supply risks. Center for Global Security Research, Lawrence Livermore National Laboratory.

MONTENEGRO BRAVO, J. C. (2010). La estrategia nacional para la industrialización del litio y otros recursos evaporíticos de Bolivia. Reporte Metalúrgico y de Materiales, 7, abril 2010.

NACIF, F. (2019). El litio sudamericano: Recurso estratégico y vinculación tecnológica. Realidad Económica, (328), 16 de noviembre al 1° de diciembre.

ORGANIZACIÓN DE LAS NACIONES UNIDAS. (s. f.). ODS 7: Garantizar el acceso a una energía asequible, segura, sostenible y moderna para todos. Disponible en https://sdgs.un.org/goals/goal7

ORELLANA, R. (2021). Transición energética sostenible: Régimen energético de Argentina y Bolivia. Centro para la Gestión Sustentable del Agua y el Medio Ambiente.

PNUD. (2022, diciembre). ¿Qué es la transición justa? ¿Y por qué es importante? Disponible en https://climatepromise.undp.org/es/news-and-stories/que-es-la-transicion-justa-y-por-que-es-importante

PNUD. (2025, febrero). ¿Qué es la transición hacia una energía sostenible y por qué es clave para combatir el cambio climático?

QUEZADA CORTEZ, G., & CARVAJAL VELASCO, N. (2022). Salar de Uyuni: El depósito evaporítico más grande del mundo. Grupo de Mineralogía e Geoquímica Aplicada, 9(1). Disponible en https://gmga.com.br/06-salar-de-uyuni-el-deposito-evaporitico-mas-grande-del-mundo/

SMYTH, J, CHU, A, WILLIAMS, A. (2024, 24 de octubre). EE.UU. aprueba proyecto de litio para intentar romper el control de China sobre los minerales para vehículos eléctricos. Financial Times.

NOTAS

[1] La causa del calentamiento global son las emisiones con efecto invernadero (GEI) que incluyen las emisiones de dióxido de carbono CO2 responsables de 73.7%, metano (18,9%), óxido nitroso NO2 (4,7%) y los gases F o gases fluorados (2,7%) . Las emisiones de dióxido de carbono provienen de la quema de combustibles fósiles y deforestación.

[2] RMIS. Raw Material Information System. EU. Lithium-based batteries supply chain challenges. Disponible en: https://rmis.jrc.ec.europa.eu/analysis-of-supply-chain-challenges-49b749#:~:text=Batteries%3A%20global%20demand%2C%20supply%2C%20and%20foresight&text=Possible%20supply%20shortages%20will%20remain,and%20manganese%20(by%202025).

[3] Según el World Energy Outlook 2023 de la Agencia Internacional de la Energía, la proporción combinada de carbón, petróleo y gas en el suministro energético global se ha mantenido durante décadas en torno al 80%. https://www.iea.org/reports/world-energy-outlook-2023/executive-summary

[4] El IPCC (por sus siglas en inglés, Intergovernmental Panel on Climate Change, o Panel Intergubernamental sobre el Cambio Climático) es un organismo científico internacional creado en 1988 por: la Organización Meteorológica Mundial (OMM) y el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA). El IPCC tiene como objetivo principal evaluar el conocimiento científico relacionado con el cambio climático. No realiza investigaciones propias, sino que revisa y sintetiza los estudios científicos más recientes y relevantes a nivel mundial.

[5] El cuestionado enfoque ESG evalúa cómo una empresa o inversión gestiona su impacto ambiental, social y su gobernanza corporativa, y es usado en el campo de las finanzas sostenibles, pero es cuestionado por greenwashing, falta de estandarización y dudas sobre el impacto real en el cambio de las prácticas corporativas. (Todaro, Torelli, 2024)

[6] Para cotizar en bolsa el proyecto debe contar con reservas de litio probadas y certificadas por entidades independientes o de acuerdo a estándares internacionales (como NI 43-101, JORC, SAMREC). Además la legislación debe permitir la tenencia, explotación y comercialización de los recursos minerales y la constitución de sociedades o empresas mineras que puedan emitir acciones en bolsa.

[7] Tesla, Inc. es una empresa estadounidense de tecnología y automóviles eléctricos, también de almacenamiento de energía y últimamente de paneles solares. Actualmente es la mayor empresa automotriz. Fue fundada en 2003 y su CEO actual y mayor accionista individual es Elon Musk.

[8] Pistilli, Williams, 2025. Las 7 mayores empresas mineras de litio en 2025. Disponible en: https://investingnews.com/daily/resource-investing/battery-metals-investing/lithium-investing/top-lithium-producers/

[9] El 17 de febrero de 1992 el gobierno del entonces presidente de Bolivia Jaime Paz Zamora firmó el contrato de concesión bajo la figura de riesgo compartido con la empresa norteamericana Lithium Corporation of America-Lithco para la explotación de litio en el Salar de Uyuni, pero Lithco renunció definitivamente a la concesión, porque el Parlamento efectúo modificaciones fiscales elevando el valor del IVA de 10 a 13%. Posteriormente se convirtió en FMC Lithium, tras ser adquirida por FMC y se convirtió junto a SQM y Abermale en una de las grandes de litio.FMC escindió su negocio del litio convirtiéndose en Livent Corporation, que el 2023 se fusionó con Allkem de Australia conformando Arcadium, que a su vez fue adquirida por Rio Tinto el 2024.

[10] Codelco elige a Rio Tinto como socio para el desarrollo de proyecto de litio en el Salar de Maricunga. Lunes 19 de mayo de 2025. https://www.codelco.com/prensa/2025/codelco-elige-a-rio-tinto-como-socio-para-el-desarrollo-de-proyecto-de

[11] Argentina – Rio Tinto apuesta por el litio de Argentina y elogia el RIGI: “Queda claro que va por buen camino” https://cbhe.org.bo/index.php/noticias/71920-argentina-rio-tinto-apuesta-por-el-litio-de-argentina-y-elogia-el-rigi-queda-claro-que-va-por-buen-camino

[12] https://acuerdocodelcosqm.cl/

[13] El Decreto Supremo 29496 de 1 de abril de 2008, declara prioridad nacional el desarrollo de los recursos evaporíticos del Salar de Uyuni. El 2010 se crea la Gerencia Nacional de Recursos Evaporíticos GNRE en la Corporación Minera de Bolivia- COMIBOL. El 27 de abril de 2017, mediante Ley 928 se crea la Empresa Pública con autonomía de gestión Yacimientos de Litio Bolivianos (YLB), en sustitución de la GNRE.

[14] La Federación Regional Única de Trabajadores Campesinos del Altiplano Sur- FRUTCAS es una organización campesina sindical de base ubicada en el departamento de Potosí, Bolivia, en la región del sudoeste potosino, donde se encuentra el Salar de Uyuni. Desde 2006, FRUTCAS demandó al Estado boliviano que desarrollara un modelo estatal de industrialización del litio. Participó activamente en la formulación del «Plan de Desarrollo Integral de los Recursos Evaporíticos de Bolivia» (2008-2009), y su presión fue clave para excluir proyectos de asociación privada en los inicios del proyecto.

[15] La materia prima para producir cloruro de litio, la carnalita, se obtiene en una de las fases iniciales de producción de carbonato de litio. (Cabrera, 2020)

[16] Juan Carlos Montenegro. Seminario Internacional CIDES-UMSA 2023.

[17] Alberto Echazú. 2024. Presentación Trinchera Cultural. https://www.facebook.com/103051862560423/videos/631605601819455

[18] YLB, 27 febrero 2025. YLB alcanzó una producción una producción de más de 2.000 toneladas de carbonato de litio en 2024 https://www.ylb.gob.bo/node/153.v

[19] https://www.mining.com/web/rio-tintos-real-prize-arcadiums-lithium-extraction-technology/

[20] Empresas como Jintai Lithium Industry Co., Ltd., Sunresin New Materials Ganfeng Lithium se encuentran probando la tecnología. https://www.mining.com/why-china-is-betting-on-minmetals-success-with-direct-lithium-extraction-technologies/, https://www.seplite.com/sunresin-salt-lake-lithium-extraction-technology-stepping-into-jintai-project/

[21] El ex gerente Carlos Ramos se refirió como “pruebas de pilotaje”, pero entendemos que más bien serían pruebas de laboratorio. https://www.abi.bo/index.php/component/content/article/36-notas/noticias/economia/23245-extraccion-directa-del-litio-ylb-aclara-que-no-tiene-relacion-contractual-con-las-empresas-solo-memorandums-de-entendimiento

[22] https://www.ylb.gob.bo/informefinalresultados

[23] YLB y la rusa Uranium One Group firman convenio para construir una planta piloto de carbonato de litio en Uyuni https://www.mhe.gob.bo/2023/12/13/ylb-y-la-rusa-uranium-one-group-firman-convenio-para-construir-una-planta-piloto-de-carbonato-de-litio-en-uyuni/

[24] Bolivia Tv Oficial. Entrevista a Karla Calderón, presidenta de YLB. https://www.facebook.com/BTVCanalOficial/videos/1110438990128445

[25] Implementación de proyectos piloto para el aprovechamiento de Recursos Evaporíticos en condiciones reales de los salares Uyuni, Coipasa, Pastos Grandes, Capina, Cañapa Chiguana y Empexa a ser desarrollados en el marco de convenios para la demostración de la viabilidad tecnológica, económica y financiera.

[26] Presentación de Alberto Echazú en Trinchera Cultural. 13 de septiembre de 2022. https://www.facebook.com/103051862560423/videos/631605601819455

[27] Alberto Echazú. Presentación Trinchera Cultural. https://www.facebook.com/103051862560423/videos/631605601819455

[28] Eufemismo de privatización, ya que el Estado perdió soberanía sobre sectores estratégicos e implicó una cesión efectiva de control sobre activos estatales.

[29] Juan Carlos Montenegro. Seminario Internacional CIDES-UMSA 2023.

[30] La Ley Nº 928 de Recursos Evaporíticos, promulgada el 27 de abril de 2017, en su artículo 5. (Responsable de la cadena productiva evaporítica del litio) establece las fases iniciales de industrialización que solo pueden ser ejecutadas por YLB, entre las que se encuentran la prospección, búsqueda preliminar de recursos evaporíticos en los salares, Exploración, estudios técnicos y geológicos para determinar el potencial y la ubicación de los recursos, explotación, extracción directa de las salmueras ricas en litio desde los salares, beneficio o concentración y procesamiento inicial para separar o concentrar el litio desde la salmuera (puede incluir tecnologías como evaporación solar o EDL —extracción directa de litio—).

[31] https://www.urgente.bo/noticia/el-bonito-discurso-del-litio-contrasta-con-su-dura-realidad?utm_source=chatgpt.com

[32] https://youtu.be/eXO4d9Pmlg0?si=1pKHxMR1mrUugHfc

- Ultimos artículos